In vielen Vertriebsorganisationen, speziell im deutschen Mittelstand, herrscht eine starke Absatzorientierung vor. Diese Absatzorientierung führt in der Praxis eventuell zur Marktführerschaft – aber keinesfalls zur Gewinnführerschaft. Dabei ist der Gewinn unternehmerisch das absolute Maß der Dinge.

Absatzorientierung herrscht vor

In vielen Unternehmen, insbesondere in Familienunternehmen im deutschen Mittelstand – das sehen wir bei unseren Projekten immer wieder – herrscht eine starke Absatzorientierung vor. Das beginnt bei der generellen Zielsetzung. Die Unternehmens- und Vertriebsziele werden häufig als Marktanteils-, Mengen- oder Auslastungsziele formuliert. Auch Umsatzziele wirken in der Praxis als Absatzziele. Denn der einfachste Weg zu einer Umsatzsteigerung liegt meist in einer Absatzsteigerung durch Preisreduktion.

Ebenso sind die vertrieblichen Incentive-Systeme häufig einseitig auf Umsatz und damit zumindest indirekt auf die Absatzmenge ausgelegt. Klassische Provisionsmodelle zielen auf Menge ab, ebenso Umsatzboni und ähnliche Instrumente. Dahinter liegt in vielen Fällen ein gewisses Streben nach Größe, Status und teilweise auch Sicherheit. Das gute Gefühl, Maschinen und Mannschaft möglichst voll ausgelastet zu haben, und damit auch Arbeit zu sichern, ist für viele Unternehmer ein hoher Wert. Dadurch entsteht eine Unternehmenskultur, die auf Umsatz und Absatz fokussiert ist.

Gewinnorientierung ist langfristig entscheidend

Die einseitige Fokussierung auf den Umsatz führt dazu, dass häufig der Gewinn als zentrale Größe vernachlässigt wird. Dabei ist es letztlich der Gewinn, der das Unternehmen trägt. Ein Unternehmen kann nur dann langfristig Arbeitsplätze sichern, Innovationen schaffen, eine Region unterstützen und dem Unternehmer ein Auskommensichern, wenn es Gewinne erwirtschaftet. Sowohl in der Theorie und als auch in der Praxis kursiert dabei eine Vielzahl an Gewinnbegriffen. EBIT, EAT, Jahresüberschuss, Ertrag, Umsatzrendite, Kapitalrendite, Economic Profit etc., um nur einige zu nennen. Das Entscheidende ist allen gleich: Nur der Gewinn führt als Kennzahl Kosten und Umsatz zusammen und ist somit das Destillat der unternehmerischen Tätigkeit. Umsätze können zu horrenden Kosten erzielt werden und sind damit wertlos. Nur der Gewinn kann anzeigen, wie erfolgreich ein Unternehmen ist.

Nun bedeutet Gewinnorientierung in der kurzen Frist etwas Anderes als in der strategischen Betrachtung. Es sei hier ausdrücklich erwähnt, dass eine ausschließlich kurzfristig orientierte Gewinnmaximierung in aller Regel zu unguten langfristigen Ergebnissen führt. Aber langfristig kann ein Unternehmen nur mit positivem Gewinn überleben.

Wir wollen auch darauf hinweisen, dass eine Kapitalmarktfähigkeit nur mit Gewinnen erreicht werden kann. Auch wenn in vielen Familienunternehmen Kapitalmarktfähigkeit kein Wert an sich sein mag, so zeigt sich darin aber doch die Wettbewerbsfähigkeit. Schließlich werden auch Banken und andere Investoren eine Unternehmensbewertung immer an diesen Indikatoren festmachen.

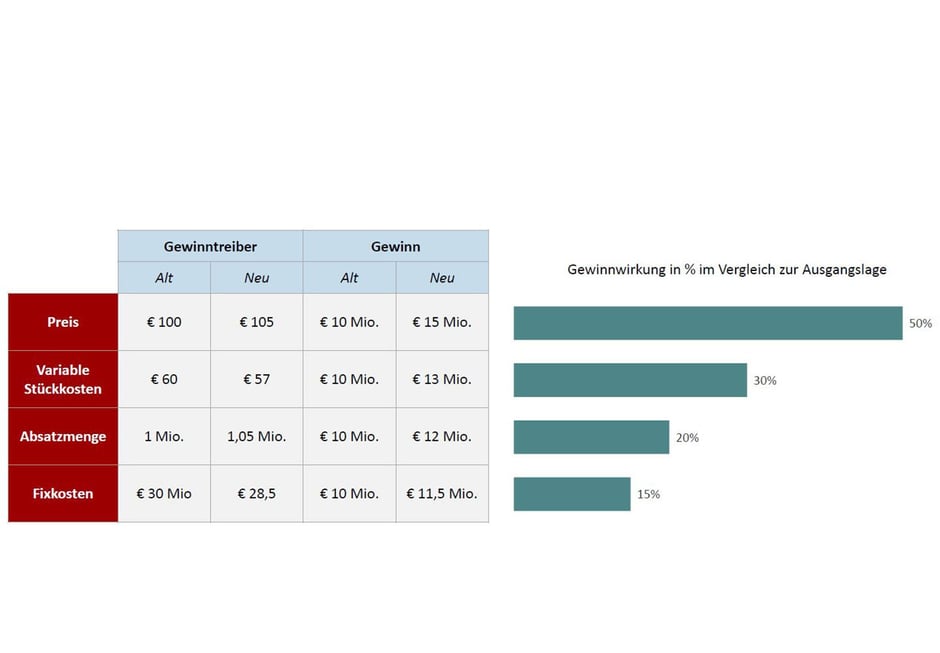

Gewinnwirkung einer Verbesserung der Gewinntreiber

(Quelle: Simon/Fassnacht 1992.)

Haupttreiber für den Gewinn: der Preis

Mathematisch ergibt sich der Gewinn aus der Absatzmenge bewertet mit dem Preis abzüglich der Kosten. Die Kosten sind dabei in variable Stückkosten und fixe Kosten zu unterscheiden.

Welcher der drei Faktoren Preis, Menge, Kosten ist der Haupttreiber für den Gewinn? Abbildung 1 zeigt die Wirkung der drei Faktoren in einem einfachen Beispiel. Man sieht leicht, dass der Preis der effektivste Hebel ist. In diesem Beispiel gehen wir davon aus, dass eine Veränderung eines der Faktoren die anderen beiden nicht beeinflusst. Das entspricht natürlich nicht genau der Realität. Eine Preissteigerung könnte in der Praxis sehr wohl zu einem Absatzrückgang führen. Aber es lässt sich zeigen, dass auch dann der positive Effekt des Preises auf den Gewinn den negativen Effekt der Mengenreduktion in den meisten Fällen überkompensiert. In der Wissenschaft spricht man von der Preiselastizität.

Der Preis hat als Gewinnhebel noch zwei weitere Vorteile gegenüber den anderen Faktoren: zum einen lässt sich die Wirkung sehr schnell erreichen. Abgesehen von vertraglichen Vereinbarungen oder der Laufzeit von Preislisten o.ä. kann ein Unternehmen seine Preise selbstbestimmt und kurzfristig ändern. Zum anderen kommt der Preis ohne größere Investitionen aus, wie sie bspw. für eine Kostenreduktion oft nötig sind.

Gewinnorientierung im Vertrieb erreichen

Wir haben gesehen, dass der Preis der effektivste Gewinnhebel ist. Der durchgesetzte Preis am Markt und in Verhandlungen liegt im direkten Einfluss des Vertriebs. Das Vertriebsma-nagement sollte sich darauf konzentrieren, der Vertriebsorganisation dahingehend die richtigen Ziele zu geben. Preisdurchsetzung gegenüber dem Kunden ist zum einen eine hohe vertriebliche Fähigkeit, die mit Schulungen unterstützt werden muss. Der Vertrieb braucht dafür das nötige Mindset. Andererseits ist aber die Nutzenargumentation für Kunden als Basis der Preisdurchsetzung etwas, das systematisch vorbereitet werden muss. Ein genaues Verständnis des Kundenbedarfs und der Quantifizierung des Kundennutzens ist nötig um hier die richtigen Waffen zu haben. Es benötigt also auch das richtige Toolset. Eine zielführende Vertriebsstrategie muss hierzu den konzeptionellen Rahmen und die passende Kommunikationsstrategie in Abstimmung mit dem Marketing liefern. Unserer Erfahrung nach wird hier zu viel als bekannt vorausgesetzt.

Eine Frage im Zusammenhang mit Preisverteidigung im Vertrieb ist regelmäßig, wie viel Transparenz die Vertriebsmannschaft bzgl. des Stückdeckungsbeitrags haben sollte. Hier gilt ein einfacher Grundsatz: je stärker die Vertriebsfähigkeiten, desto höher die erlaubte Transparenz. Meist ist jedoch Vorsicht geboten und es empfiehlt sich, die notwendige Transparenz und die damit verbundenen Handlungsspielräume in Form eines einfachen Ampel- oder Punktesystems umzusetzen.

Wichtig ist auch die zielführende Incentivierung der Vertriebsorganisation. Umsatzprovisionen sind zur Etablierung von Gewinnorientierung nicht geeignet. Die Messgrößen des Vertriebs müssen in direktem Zusammenhang mit dem Gewinnziel stehen. Hierfür lassen sich verschiedene Modelle entwickeln. Im Allgemeinen hat eine Kombination aus Input- und Outputfaktoren die größten Erfolgschancen. Sind Vertriebsstrategie, Preisstrategie, Ziel- und Kennzahlensystem im Vertrieb aufeinander abgestimmt, erhöht sich die Schlagkraft in Bezug auf das Gewinnziel enorm.

Fazit

In vielen mittelständischen Familienunternehmen herrscht eine kulturelle Umsatzorientierung vor. Dabei stellt langfristig der Gewinn die einzige sinnvolle Messgröße für unternehmerischen Erfolg dar. Den stärksten Einfluss auf den Gewinn hat in aller Regel der Preis. Die Preisdurchsetzung erfolgt im Vertrieb, sodass das Vertriebsmanagement und die Vertriebsstrategie auf dieses Ziel ausgerichtet werden sollten. Die Vertriebsorganisation muss durch Darlegung der Argumentationslinien und der Kommunikationsstrategie befähigt werden Preise zu verteidigen (Toolset). Ebenso muss sichergestellt sein, dass die Vertriebsmannschaft über das notwendige Mindset verfügt. Dieses lässt sich durch das richtige Incentive-System unterstützen. Bei der Entwicklung der Vertriebssteuerung ist auf die notwendige Transparenz zu achten, ohne dabei Stückdeckungsbeiträge offen zu legen.